Le cas des salariés (y compris les Gérants minoritaires)

Pour les salariés, ce sont les employeurs qui feront office de collecteurs de l'impôt.

A cet effet, l’administration fiscale leur communiquera au second semestre 2017 un taux de prélèvement pour chaque salarié.

Ce taux sera calculé sur la base de la déclaration de revenus effectuée au printemps 2017, sur les revenus de 2016. Il sera actualisé en septembre 2018 pour tenir compte de la situation 2017.

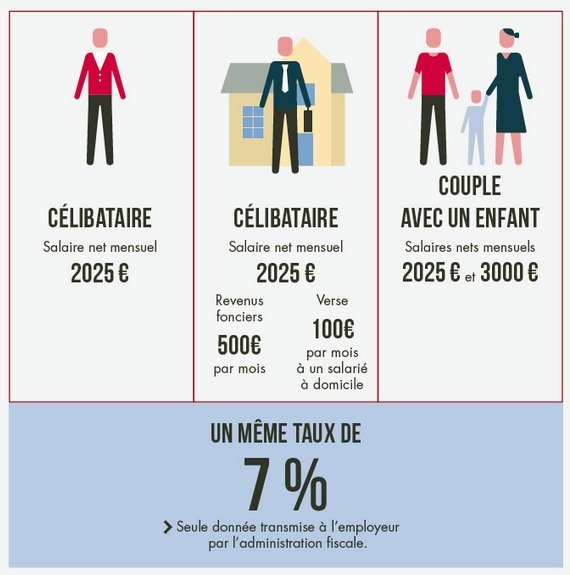

Selon Bercy, la grande majorité des contribuables (90 %) auront un taux de prélèvement à la source compris entre 0 et 10 %. En outre un même taux pourra recouvrir des situations différentes, comme le montre l’exemple ci-dessous :

Dès le premier revenu versé en 2018, ce taux de prélèvement sera appliqué au salaire et apparaîtra sur la fiche de paie.

Ensuite, ce taux s’appliquera chaque mois au revenu perçu : si le revenu diminue, le montant du prélèvement diminuera dans la même proportion. Inversement, si le revenu augmente, le montant du prélèvement augmentera dans la même proportion. Le montant du prélèvement variera donc automatiquement en cours d’année en fonction de l’évolution des revenus.

Toutefois, en cas de changement de situation conduisant à une variation significative de son taux d’imposition (diminution importante du revenu, mariage, naissance, etc.), le salarié pourra demander à son centre des impôts (et non pas à son employeur) la mise à jour de ce taux en cours d’année.

L’administration déterminera alors un nouveau taux de prélèvement et le transmettra à l'employeur.

Salariés mariés ou pacsés

Afin de prendre en compte les disparités de revenus au sein des couples, les conjoints pourront opter pour deux taux différents en fonction de leurs revenus respectifs.

Selon Bercy, il ne s’agit pas d’une individualisation de l’impôt, mais d’une simple répartition différente du paiement de l’impôt entre les conjoints, cohérente avec leur différence de revenus et cela n’aura donc pas d’incidence sur le montant total d’impôt dû par le couple.

Les indépendants (y compris les associés des SARL et EURL à l'I.R.) et les titulaires de revenus fonciers

Les indépendants et les titulaires de revenus fonciers paieront leur impôt sur le revenu via des acomptes calculés par l’administration sur la base de la situation passée et prélevés mensuellement ou trimestriellement.

Le principe de calcul sera donc identique à celui des cotisations RSI.

En cas de forte variation des revenus, ces acomptes pourront être actualisés à l’initiative du contribuable en cours d’année, dans les mêmes conditions que le prélèvement à la source applicable aux revenus des salariés.

Les Gérants majoritaires

Les Gérants majoritaires de SARL ont ceci de particulier que, s'il relève d'un régime spécial au regard de l'impôt sur le revenu (le régime dit de « l'article 62 du CGI »), ils n'en sont pas moins imposables dans la catégorie des traitements et salaires, comme les salariés par conséquent.

Cependant, ils n'ont pas d'employeur, autres qu'eux-mêmes, ni de bulletin de paye.

Il est donc fort probable qu'ils devront s'acquitter eux-mêmes de leur prélèvement à la source, de la même façon que les indépendants.

Néanmoins, ceci relève de la simple supposition car, pour le moment, leur cas particulier n'a pas du tout été évoqué par Bercy.

Dividendes et plus-values

Les dividendes, tout comme les intérêts sur les comptes courants d'associés, font déjà l’objet d’un prélèvement à la source aujourd'hui pour la plupart des contribuables. Ils ne seront donc pas concernés par cette réforme.

Quant aux plus-values, celles se rapportant à un bien immobilier font également l’objet aujourd'hui d’un impôt prélevé à la source par les notaires, mais le sort de celles se rapportant des valeurs mobilères (parts sociales notamment) n'est pas encore précisé pour le moment.

Les revenus de 2017 non imposés (?)

Pour les contribuables, l’impôt sur le revenu continuera à être payé chaque année : en 2017 sur les revenus de 2016, en 2018 sur les revenus de 2018, en 2019 sur les revenus de 2019, et ainsi de suite...

Il n’y aura donc pas de double imposition en 2018, ni pour les salariés, ni pour les indépendants.

Mais dès lors, les revenus de 2017 ne seraient pas imposés.

Au moment où le budget de la France est ce qu'il est, cela peut paraître étonnant mais c'est néanmoins ce qu'a annoncé le ministre des finances... tout en précisant que, afin d'éviter des « phénomènes d'optimisation agressive », des mécanismes « anti-abus » seraient mis en place afin d’empêcher que des contribuables logent artificiellement certains revenus sur l’année d’exonération plutôt que sur l’année de taxation.