Voiture en LLD : faut-il la louer soi-même ou la faire louer par sa société ?

- 14 avril 2026

- 8 min.

- 12 avril 2026

- 2 min.

- Fiscal

- Tvs

- Tvts

- Voiture de société

- 10 avril 2026

- 4 min.

- 10 avril 2026

- 10 min.

- Fiscal

- 8 avril 2026

- 4 min.

- Fiscal

- Frais professionnels

- 8 avril 2026

- 3 min.

- 8 avril 2026

- 4 min.

- Fiscal

- 8 avril 2026

- 5 min.

- 8 avril 2026

- 4 min.

- Fiscal

- Impôt sur le revenu

- 8 avril 2026

- 3 min.

Selon qu'il s'agit d'une voiture 100 % électrique, hybride ou 100 % diesel, de gamme standard ou haut de gamme, voici 5 exemples réels et représentatifs qui vous permettront de faire le bon choix si vous optez pour une LLD.

TVS : trois solutions pour l'éviter

La TVS est due chaque année pour certaines voitures utilisées par les sociétés (qu'elles lui appartiennent ou pas). Néanmoins, il existe plusieurs façons de l'éviter... et ceci en toute légalité bien entendu.

La déclaration de revenus 2026 des Gérants majoritaires des SARL ou EURL à l'I.S.

Les Gérants majoritaires relevant d'un article particulier du code général des impôts, leur déclaration de revenu est elle aussi particulière par rapport aux autres Gérants.

Prime de partage de la valeur (PPV) : les modalités pour cette année 2026

La prime de partage de la valeur (PPV), peut encore être versée cette année dans des conditions intéressantes. De plus, il est désormais possible d'en verser deux au cours d'une même année. Voici ce qu'il faut savoir...

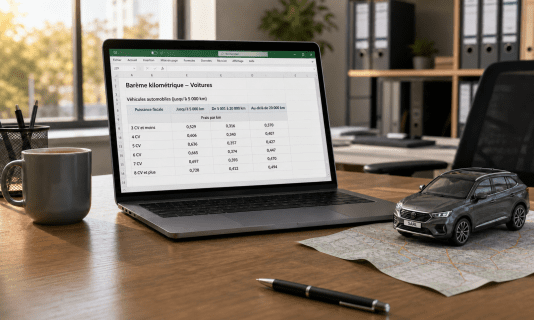

Indemnités kilométriques : les conditions particulières d’utilisation du barème de l’Administration par les Gérants

L’Administration fiscale admet que certains dirigeants de sociétés perçoivent des indemnités kilométriques calculées à l’aide des barèmes qu’elle publie chaque année. Mais attention, ceci n'est pas vrai pour tous. En outre, les conditions d'utilisation de ces barèmes par les dirigeants sont beaucoup plus rigoureuses que pour les simples salariés.

Déclaration de revenus : comment déclarer une plus-value sur cession de parts

En général, la plus-value réalisée à l'occasion de la cession de parts d'une SARL ne figure pas sur la déclaration de revenu pré-remplie. C'est donc à vous qu'il appartient de la déclarer. Voici comment procéder...

Déclaration de revenus : comment déclarer vos dividendes et vos intérêts sur compte courant d'associé ?

En principe, les dividendes et les intérêts sur les comptes courants d'associés figurent sur les déclarations préremplies. Néanmoins une vérification s’impose… En outre, ne pas oublier de renoncer à la flat-tax le cas échéant !

La déclaration de revenus 2026 des Gérants et associés des SARL de famille et EURL à l'I.R.

Dès lors qu’elles proviennent d’une société assujettie à l’impôt sur le revenu, soit de droit, comme les EURL, soit sur option, comme les SARL de famille par exemple, toutes les sommes perçues à titre de rémunération ou de dividendes par les associés de ces sociétés doivent désormais être déclarées dans la rubrique REVENUS ET PLUS-VALUES DES PROFESSIONS NON SALARIÉES de la déclaration.

Option pour les frais réels : ce que vous pouvez déduire en tant que Gérant d'une SARL

Si vous êtes Gérant d'une Sarl ou d'une EURL à l'I.S., majoritaire ou minoritaire, l’Administration appliquera d'office un abattement de 10 % sur la rémunération que vous avez déclarée. Cependant, vous pouvez aussi, en lieu et place de cet abattement, opter pour la déduction de vos frais réels.

La déclaration de revenus 2026 des Gérants minoritaires ou égalitaires des SARL à l'I.S.

Au regard de leur déclaration de revenu, les Gérants minoritaires ou égalitaires d'une SARL assujettie à l'impôt sur les sociétés relèvent du même régime que tous les salariés, mais avec toutefois quelques différences.

Sujets recommandés

-

2561

Abandon de créance

Aides

Amortissement

Année

Apports des associés