Les conditions générales d’exonération des remboursements de frais des Gérants de sociétés

- 5 mai 2026

- 3 min.

- Fiscal

- Frais professionnels

- 5 mai 2026

- 4 min.

- Fiscal

- Frais professionnels

- Tva

- 4 mai 2026

- 3 min.

- 14 avril 2026

- 3 min.

- 8 avril 2026

- 4 min.

- Fiscal

- Frais professionnels

- 14 janvier 2026

- 3 min.

- Votre statut

- Frais professionnels

- Gérant sarl

- Tickets restaurant

- 19 novembre 2025

- 4 min.

- 20 mai 2025

- 3 min.

- Votre statut

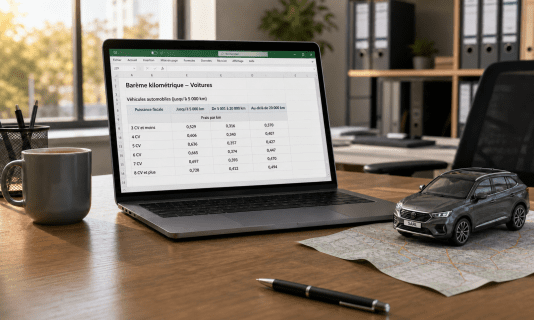

- Bareme frais km gerant

- Frais professionnels

- Frais réels

- 5 mars 2025

- 7 min.

- 20 janvier 2025

- 3 min.

Contrairement aux salariés non gérants, pour lesquels les allocations pour frais sont en principe toujours exonérées d’impôt et de charges sociales dès lors qu’elles sont destinées à couvrir des frais inhérents à leur emploi, les Gérants de sociétés et assimilés sont soumis à cet égard à un régime spécial beaucoup plus restrictif.

Les conditions de récupération de la TVA sur vos frais de voyages ou de déplacements

Qu’ils soient payés directement par votre société, ou pris en charge par le biais de remboursements en faveur du Gérant, certains frais de voyages et de déplacements peuvent ouvrir droit à récupération de la TVA. Cependant, certaines conditions doivent être remplies.

Les frais de voiture des associés-gérants des sociétés qui relèvent de l’impôt sur le revenu

Lorsque sa société n'a pas opté pour l'impôt sur les sociétés, l’associé-gérant d’une EURL qui utilise son véhicule personnel pour l’exercice de sa fonction est admis lui aussi à faire prendre en charge les frais correspondants par sa société. Cependant, cette prise en charge est assujettie au respect de certaines conditions fiscales.

Faire payer ses charges sociales personnelles par sa société

D’une façon générale, il n’est pas interdit aux Gérants de SARL de faire prendre en charge par leur société les cotisations sociales obligatoires dont ils sont redevables à titre personnel. Ce cas de figure est d’ailleurs prévu par les réglementations sociales et fiscales.

Indemnités kilométriques : les conditions particulières d’utilisation du barème de l’Administration par les Gérants

L’Administration fiscale admet que certains dirigeants de sociétés perçoivent des indemnités kilométriques calculées à l’aide des barèmes qu’elle publie chaque année. Mais attention, ceci n'est pas vrai pour tous. En outre, les conditions d'utilisation de ces barèmes par les dirigeants sont beaucoup plus rigoureuses que pour les simples salariés.

Les Gérants peuvent-ils bénéficier des tickets restaurants ?

Faire prendre en charge par sa société une quote-part du coût de ses repas, et ceci en franchise d’impôt et de charges sociales, est un avantage très appréciable. Mais pour les Gérants de SARL toutefois, certaines nuances doivent être apportées à cet égard.

Les frais généraux faisant l’objet d’une surveillance particulière de la part du fisc

En principe, l’Administration ne peut pas s’immiscer dans la gestion d’une entreprise. En particulier, elle ne peut pas remettre en cause le montant de ses dépenses dès lors que celles-ci sont justifiées par des pièces probantes et qu’elles sont exposées dans l’intérêt de l’exploitation.

Toutefois, certaines dépenses dérogent à ce principe et font l’objet d’une surveillance toute particulière de la part du fisc, celui-ci se réservant même le droit d'en refuser la déductibilité.

Attention : les revenus de covoiturage réalisés par les Gérants et associés à l'occasion de déplacements professionnels sont imposables

En principe, les sommes perçues à l'occasion d'un covoiturage ne sont pas imposables. Cependant, ceci n'est pas toujours vrai, notamment pour les gérants et associés de SARL ou d'EURL.

Le point sur la prise en charge des frais de déplacement des salariés de leur domicile à leur lieu de travail

Les chiffres ayant pas mal bougé en ce début d'année, nous faisons le point sur la prise en charge par l'employeur, en franchise d'impôt et de cotisations sociales, des frais que les salariés supportent pour se rendre de chez eux à leur travail, que ce soit en voiture, en train, en métro, en bus, à vélo ou à trottinette…

Barèmes 2025 des allocations forfaitaires pour frais professionnels (petits et grands déplacements)

Les frais supportés par les salariés (non gérants) à l'occasion de l'exercice de leur activité peuvent leur être remboursés au réel ou sous la forme d'allocations forfaitaires. Toutefois, celles-ci ne sont affranchies de cotisations sociales que dans la mesure où elles n'excèdent pas les montants fixés dans les barèmes suivants.

Sujets recommandés

-

2561

35 heures

Abandon

Abandon de créance

Abandon de poste

Accident du travail