Acheter sa résidence principale avec sa société : bonne idée ou pas ?

- 3 septembre 2025

- 4 min.

- Votre statut

- Immobilier

- 2 septembre 2025

- 3 min.

- 27 août 2025

- 1 min.

- Fiscal

- Impôt sur les sociétés

- 27 août 2025

- 10 min.

- 27 août 2025

- 2 min.

- Votre statut

- Rcs

- Dirigeant

- Gerant

- Guichet unique

- 26 août 2025

- 1 min.

- Votre statut

- Eurl

- Gérant majoritaire

- Pas

- Prélèvement à la source

- 25 juillet 2025

- 3 min.

- 23 juillet 2025

- 1 min.

- Juridique

- Associés

- Compte courant d'associé

- 23 juillet 2025

- 2 min.

- Aides

- Dons

- Impôt sur les sociétés

- 23 juillet 2025

- 2 min.

- Votre statut

- Charges sociales

- Gérant majoritaire

- Gérant minoritaire

- Risques

- Urssaf

Il n'est pas interdit de faire acheter un bien immobilier (appartement ou maison) par sa société et de l'occuper à titre personnel le cas échéant. Mais une telle opération, si elle comporte des avantages, présente également des inconvénients.

Rentrée 2025 : quelles exonérations pour la prise en charge des frais de crèche ?

Une société peut prendre en charge une partie des frais de crèche de ses salariés (y compris les Gérants minoritaires ou égalitaires). Ceci constitue un avantage en nature, mais qui peut, sous certaines conditions et limites, être exonéré de cotisations sociales.

Comment bénéficier de la minoration (art. 1668 du CGI) d'un acompte d'I.S. ?

Sous certaines conditions, les sociétés assujetties à l'I.S. peuvent bénéficier d'une minoration des acomptes dus au titre de cet impôt (voire d'une dispense totale de versement). Mais en pratique, que faut-il faire pour bénéficier de cet avantage ? Voici toutes les informations à ce sujet ainsi que la marche à suivre...

Rentrée 2025 : si vous embauchiez un apprenti ?

Contrairement à ce que l’on pense souvent, l’embauche d’un apprenti n’est pas réservée aux seules entreprises artisanales. Tout chef d’entreprise industrielle, commerciale, libérale ou agricole, peut recourir à ce type d’embauche, dès lors qu’il présente des garanties de moralité suffisante.

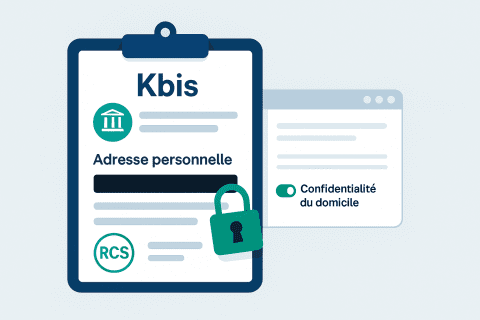

Dirigeants : Comment demander à masquer votre adresse personnelle au RCS ?

Depuis le 25 août 2025, les dirigeants de SARL/SAS peuvent demander l’occultation de leur domicile dans les extraits RCS/Kbis, directement via le guichet unique. Voici les conditions et la marche à suivre.

Gérants majoritaires et associés uniques d’EURL : comment modifier vos échéances de prélèvement à la source ?

Comme chaque année, votre taux de prélèvement à la source va probablement être modifié par le fisc au cours du mois de septembre prochain. Nonobstant, vous restez en droit de le modifier à votre tour, à la hausse ou à la baisse, voire de le supprimer le cas échéant. Voici comment faire.

L'accident du travail ou de trajet

La survenance d’un accident du travail ou de trajet expose l’employeur à de sévères sanctions en cas de non-respect de ses obligations dans ce domaine, notamment déclaratives.

L’abandon de compte courant d’associé avec clause de retour à meilleure fortune

L'abandon de compte courant d'associé permet à la société de diminuer ses dettes financières et, le cas échéant, d'améliorer ses capitaux propres. Et s'il est accompagné d'une clause de retour à meilleure fortune, c'est encore mieux !

Don de vos invendus non alimentaires : une obligation légale assortie d'avantages fiscaux pour votre entreprise

Vous avez en stock des produits neufs qui ne se vendent pas ? Depuis la loi AGEC, vous n’avez plus le droit de les détruire. Mais bonne nouvelle : la loi vous permet d’en faire don à des associations tout en bénéficiant d’avantages fiscaux non négligeables.

Les responsabilités du Gérant à l’égard des dettes sociales de sa société

En matière de dettes sociales, les responsabilités éventuelles du Gérant ne sont pas les mêmes selon que les sommes restant dues constituent des cotisations personnelles ou des cotisations sur salaires (lesquelles incluent les cotisations des Gérants minoritaires). Mais dans les deux cas toutefois, le non-versement de cotisations peut être sanctionné par des amendes pénales personnelles.

Sujets recommandés

-

2561

35 heures

Abandon

Abandon de créance

Abandon de poste

Accident du travail